Durante anos, você cobriu seus impostos enquanto o anfitrião do apartamento ao lado cobrava diária, ficava isento de ISS e ainda recebia avaliações cinco estrelas na mesma plataforma que você. Essa assimetria fiscal chegou ao fim.

Em junho de 2026, o Decreto nº 12.955/2026 — regulamentando a Lei Complementar nº 214/2025 — tornou oficial o que o setor hoteleiro pedia há mais de uma década: a equiparação tributária do aluguel por temporada aos serviços de hotelaria. Portanto, a partir de agora, locadores profissionais no Airbnb, Booking e plataformas similares entram na mesma faixa de tributação que o seu hotel ou pousada.

Neste artigo você vai entender o que a mudança significa para o gestor de hospedagem independente, o que não muda na sua operação — e quais ações fazer agora para não errar durante a transição.

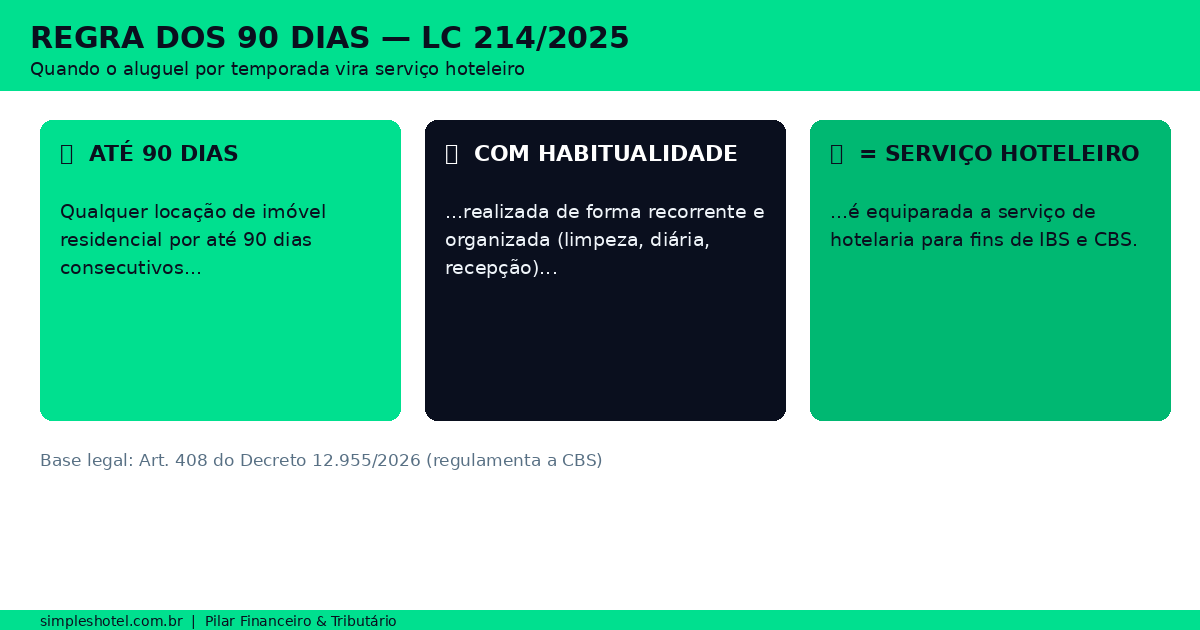

O que diz a lei: a regra dos 90 dias

O Artigo 408 da nova regulamentação da CBS define serviço de hotelaria como o fornecimento de alojamento temporário, incluindo serviços agregados na hospedagem, seja em unidades exclusivas (hotéis e resorts) ou em imóveis residenciais mobiliados.

Na prática, qualquer locação de imóvel residencial por até 90 dias ininterruptos, realizada com habitualidade e estrutura organizada — limpeza, arrumação, recepção, diária — passa a ser tratada como serviço hoteleiro para fins de IBS e CBS. Não importa se a reserva veio pelo Airbnb ou pelo Booking: o prazo e o modelo de operação determinam a natureza tributária.

Antes dessa mudança, muitos locadores por temporada operavam como “investidores imobiliários”, pagando apenas Imposto de Renda sobre o aluguel. Portanto, o Decreto 12.955/2026 fecha essa brecha de maneira definitiva.

Quem é afetado — e quem não é

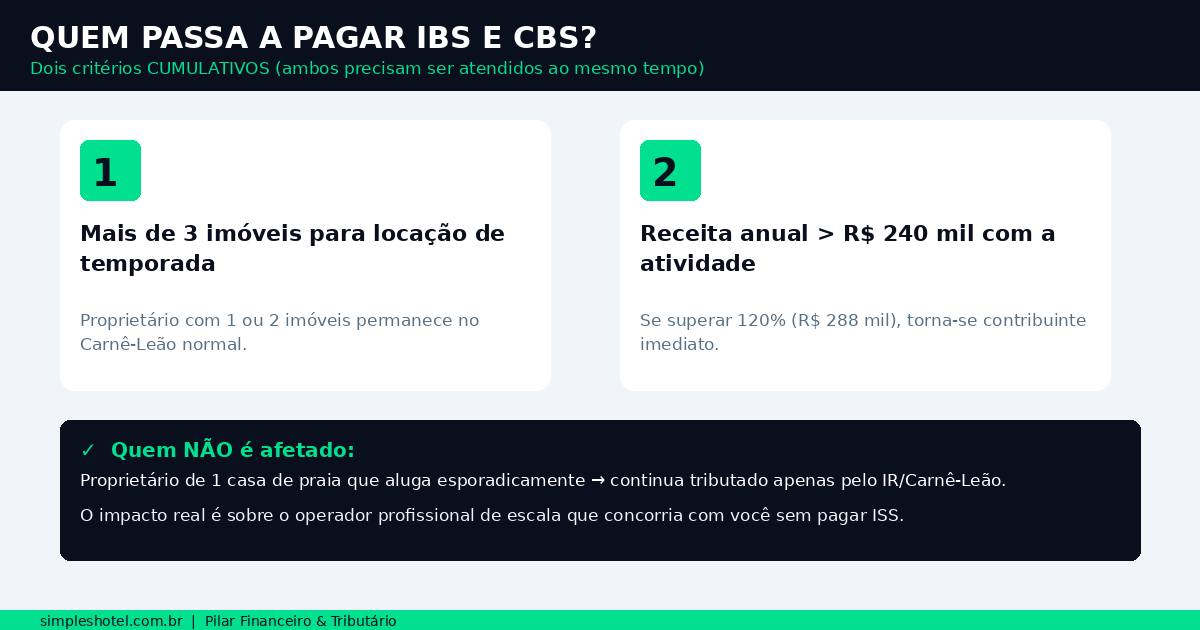

Aqui mora a distinção mais importante: nem todo anfitrião do Airbnb vira concorrente fiscal do seu hotel amanhã. A lei estabelece dois critérios cumulativos para que o locador por temporada se torne contribuinte de IBS e CBS:

- Possuir mais de três imóveis destinados à locação de temporada.

- Obter receita anual superior a R$ 240 mil com essa atividade.

Ambos precisam ser atendidos simultaneamente. Quem tem uma casa de praia e aluga para complementar a renda continua tributado apenas pelo Carnê-Leão. Entretanto, o locador que ultrapassar 120% do limite — chegando a R$ 288 mil de faturamento — passa a ser contribuinte imediatamente no próprio ano em curso, sem esperar o exercício seguinte.

O perfil afetado é precisamente o do locador profissional de escala: aquele que administra quatro, cinco ou mais imóveis como negócio, muitas vezes via empresa de gestão de aluguel por temporada. É exatamente esse operador que, até então, disputava hóspedes com você em paridade de preço, mas com uma carga tributária muito menor.

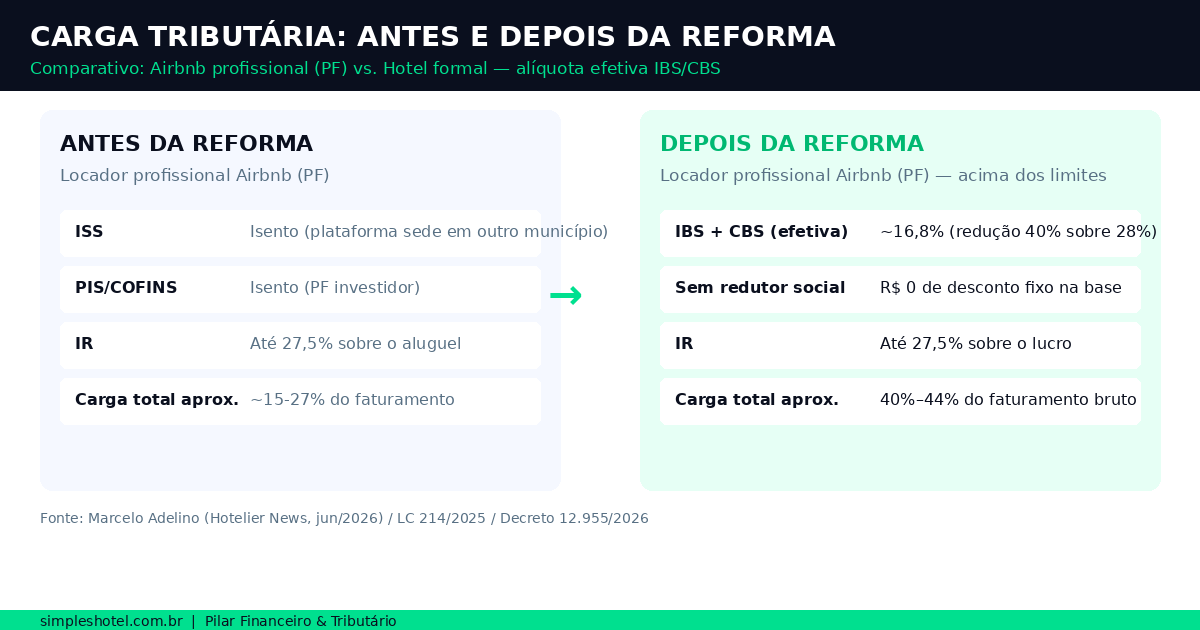

A carga tributária: por que isso é uma boa notícia para o hotel independente

Para entender o impacto, é preciso conhecer as alíquotas da reforma tributária. O aluguel residencial de longa duração terá uma redução de 70% na alíquota-padrão do IVA. Já a hotelaria — e agora a locação por temporada equiparada — recebe apenas uma redução de 40%.

Considerando uma alíquota padrão estimada em 28%, a conta resulta em: alíquota efetiva de IBS/CBS de aproximadamente 16,8% do faturamento para o locador profissional, sem direito ao Redutor Social de R$ 600 mensais que existe para aluguéis de longa duração.

Somando o IBS/CBS ao Imposto de Renda da Pessoa Física (que pode alcançar 27,5%), a carga tributária total de um anfitrião profissional pode chegar a 40%–44% do faturamento bruto, segundo análise do especialista Marcelo Adelino publicada pelo Hotelier News em junho de 2026.

Assim sendo, o competidor que antes ficava isento de ISS e pagava IR reduzido agora terá uma conta muito mais parecida com a sua. A paridade de armas que o setor hoteleiro pleiteava há anos começa a se materializar.

O que muda na nota fiscal e na arrecadação municipal

Além da tributação pelo consumo, dois outros pontos operacionais mudam com a reforma e merecem atenção do gestor hoteleiro.

NFS-e para locadores profissionais

Com a equiparação, os locadores que ultrapassarem os limites da lei passam a ser obrigados a emitir Nota Fiscal de Serviços Eletrônica. As plataformas digitais poderão atuar como substitutas tributárias, emitindo a NFS-e em nome do anfitrião e repassando o imposto diretamente ao fisco via split payment. Para o hotel, o processo de emissão de NFS-e já é parte da rotina — mais uma vantagem competitiva de quem já opera dentro da conformidade fiscal. Saiba mais no nosso guia completo sobre NFS-e para hotéis e pousadas.

Municipalização da arrecadação

Hoje, o ISS costuma ir para o município-sede da plataforma digital, e não para a cidade que recebe o fluxo de turistas. Com a reforma, tanto o IBS quanto o CBS passam a ser recolhidos no município onde o imóvel está localizado. Consequentemente, cidades turísticas como Gramado, Búzios ou Bonito passarão a receber a arrecadação gerada pelas hospedagens que ocorrem em seu território — potencialmente ampliando investimentos locais em infraestrutura turística que beneficiam toda a cadeia.

O cronograma: quando isso entra em vigor de verdade

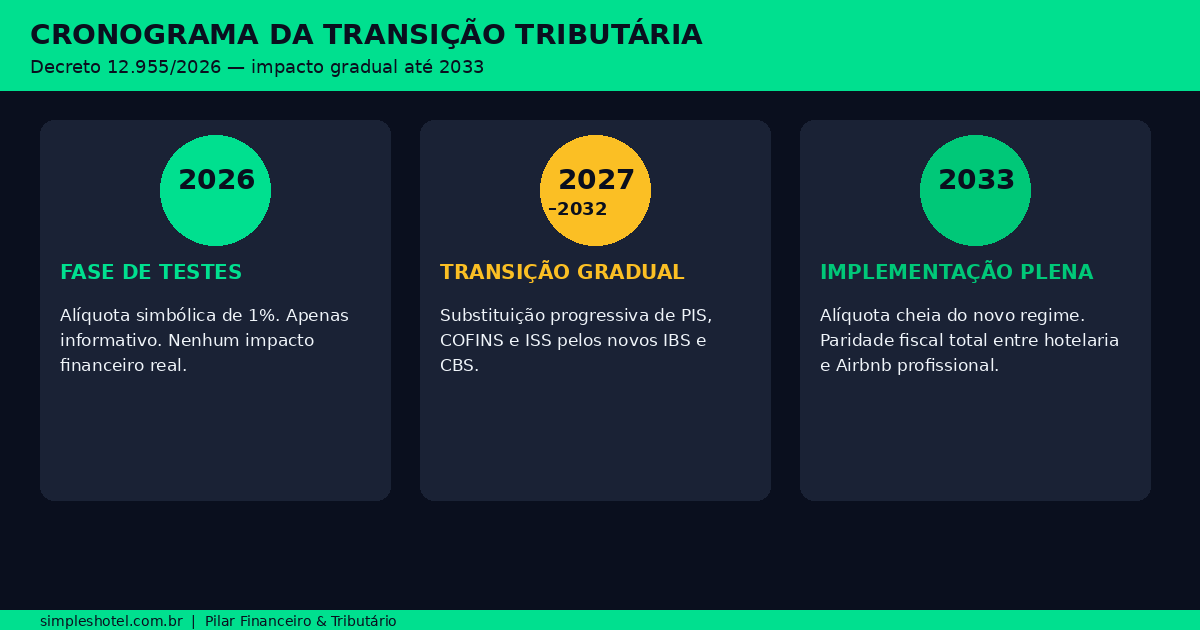

A transição é gradual, e isso é importante para o planejamento. O calendário estabelecido pelo Decreto 12.955/2026 prevê três fases:

- 2026: Ano de testes. A alíquota simbólica de 1% entra em vigor apenas para fins de calibragem do sistema. Nenhum impacto financeiro real ainda.

- 2027–2032: Substituição progressiva dos tributos atuais (PIS, COFINS, ISS) pelos novos (CBS, IBS). A cada ano, uma fatia maior da tributação migra para o novo modelo.

- 2033: Implementação plena com alíquota cheia.

Portanto, o impacto financeiro real para o locador profissional começa a se consolidar a partir de 2027 e atinge sua magnitude total em 2033. Para o gestor de hotel ou pousada, isso significa que há uma janela nos próximos meses para entender o cenário, reposicionar preços e capturar o hóspede que vai migrar do apartamento de aluguel para a hospedagem formal à medida que o diferencial de preço diminuir.

O que o gestor de hotel deve fazer agora

A notícia é boa do ponto de vista competitivo, mas ela não elimina o trabalho de casa que todo hoteleiro precisa fazer. Veja os passos práticos recomendados:

Em primeiro lugar, revise sua estratégia de precificação para 2027 em diante. Com a carga tributária dos concorrentes de plataforma subindo gradualmente, você ganha espaço para reposicionar suas tarifas sem perder conversão. Use RevPAR e ADR como guias — não apenas a taxa de ocupação.

Em segundo lugar, verifique sua conformidade fiscal com a NFS-e. Se ainda há dúvidas sobre a emissão ou integração com seu PMS, resolva antes de 2027. Além disso, mantenha registros organizados das suas despesas operacionais — com a não cumulatividade do novo IVA, gastos com enxoval, reformas e materiais de limpeza geram créditos tributários, mas apenas com nota fiscal em nome do estabelecimento. Por fim, consulte um contador especializado em hotelaria: a reforma ainda passará por regulamentações adicionais até 2033, e um profissional atualizado pode identificar oportunidades específicas para o seu modelo operacional. Para referências sobre como o setor se posiciona diante da reforma, confira os dados da PANROTAS — Hotelaria e acompanhe as publicações do Hotelier News.

Conclusão: a paridade fiscal chegou — e você precisa estar preparado

A equiparação da locação por temporada à hotelaria pela LC 214/2025 e pelo Decreto 12.955/2026 é, antes de tudo, uma correção de distorção histórica. Pela primeira vez, o hotel independente e o operador de Airbnb profissional jogarão no mesmo campo tributário do ponto de vista da reforma tributária hotelaria airbnb 2026.

Porém, de nada adianta ter paridade fiscal se a gestão do seu hotel ainda depende de planilhas, processos manuais ou sistemas que não integram financeiro, reservas e NFS-e em um único lugar. A vantagem competitiva de longo prazo vai para quem souber gerir melhor — não apenas para quem pagar a mesma alíquota.

Está perdendo tempo ou dinheiro com processos manuais de gestão financeira e emissão de notas?

Faça um diagnóstico gratuito da gestão do seu hotel com um especialista Simpleshotel e veja como organizar a operação para aproveitar esse novo momento do setor.

Quero um diagnóstico gratuito →