A reforma tributária chegou à recepção do seu hotel. Em 2026, o setor enfrenta uma transição fiscal sem precedentes — e quem não entender as novas regras corre o risco de calcular diárias errado, perder margem sem perceber e ser pego de surpresa no fechamento do mês. A boa notícia: você ainda está no período de adaptação. A má: o relógio já está correndo.

Este guia explica o que mudou com a reforma tributária na hotelaria em 2026, o que o IBS e a CBS significam na prática, por que o crédito travado pode ser armadilha para contratos corporativos e quais cinco ações você precisa tomar antes que a transição tributária pese de verdade no seu caixa.

O que mudou (e o que ainda não mudou) em 2026

A reforma tributária está em vigor — mas 2026 é o ano de testes, não o ano do impacto completo. O Decreto nº 12.955, publicado em 29 de abril de 2026, regulamentou a CBS (Contribuição sobre Bens e Serviços) e deixou claro como o setor hoteleiro será tratado na nova estrutura tributária.

Em 2026, a CBS está em 0,9% e o IBS em 0,1% — com caráter informativo e sem efeito financeiro real. Você vai emitir os documentos, calcular os valores, mas não recolher esses tributos ainda. O objetivo é calibrar sistemas, treinar equipes e identificar inconsistências antes que a cobrança efetiva comece em 2027.

Traduzindo para a prática: 2026 é o prazo para arrumar a casa. Quem esperar até 2027 vai pagar para aprender.

O cronograma completo da transição

- 2026: Período de testes. CBS 0,9% + IBS 0,1% com caráter apenas informativo

- 2027–2028: Início da convivência real entre sistema atual (PIS, COFINS, ISS) e os novos tributos

- 2029–2032: Redução acelerada dos tributos antigos e aumento gradual de IBS/CBS

- 2033: Consolidação total do novo sistema. Apenas IBS e CBS vigentes

A vitória do setor: redução de 40% nas alíquotas

A hotelaria brasileira não ficou de braços cruzados durante a tramitação da LC 214/2025. ABIH, FOHB e Resorts Brasil atuaram junto ao Congresso e conseguiram uma vitória importante: a redução de 40% nas alíquotas de IBS e CBS para serviços de hospedagem, prevista no artigo 281 da LC 214/2025.

Na prática, quando as alíquotas plenas de referência chegarem a cerca de 26,5% (estimativa para o sistema completo), hotéis e pousadas pagarão uma alíquota efetiva de aproximadamente 15,9% — em vez dos 26,5% aplicados a serviços comuns. A redução vale para hotéis, pousadas, resorts, motéis, flats, apart-hotéis, albergues e locações de curta temporada enquadradas nos critérios do Decreto 12.955/2026.

O Decreto 12.955/2026 também esclareceu as locações de curta temporada: quem tem mais de 3 imóveis ou faturamento acima de R$ 240 mil/ano com locação é enquadrado como hotelaria — e tem direito à alíquota reduzida, mas também passa a ter obrigações fiscais equivalentes.

O lado B: o crédito travado que ninguém está explicando direito

A redução de 40% parece ótima — e é. Mas ela vem acompanhada de uma restrição importante: quem contrata hospedagem não pode aproveitar créditos de IBS e CBS (Art. 280, LC 214/2025).

No sistema tributário da reforma, empresas que compram serviços podem creditar o IBS e CBS pagados para abater dos seus próprios débitos — é a não-cumulatividade. Mas o legislador colocou hotéis na mesma categoria de parques temáticos e excluiu essa possibilidade para os clientes.

O que isso significa na prática: uma empresa que hospeda funcionários em viagem de negócios não vai poder creditar o IBS/CBS da hospedagem. A diária passa a ter custo efetivo maior do que outros serviços que geram crédito. Hotéis com contratos B2B (eventos, viagens corporativas, treinamentos) podem sentir pressão por descontos para compensar a perda do crédito do cliente.

A EY, em estudo apresentado em junho de 2026 (PANROTAS) para BTL, FOHB e Resorts Brasil, identificou exatamente esse ponto como um dos três maiores eixos de preocupação do setor. Hotéis com carteira corporativa relevante precisam revisar sua política comercial antes de 2027.

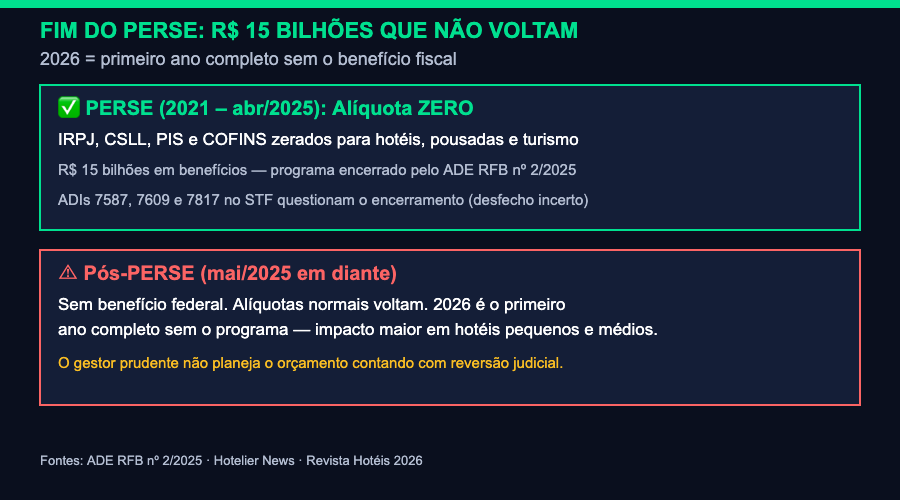

O fim do PERSE e o que ele deixou descoberto

Para entender o peso da reforma tributária, é preciso lembrar do que a antecedeu: o PERSE — Programa Emergencial do Setor de Eventos. Criado durante a pandemia, concedeu alíquota zero de IRPJ, CSLL, PIS e COFINS para hotéis, pousadas e turismo.

Em março de 2025, o Ministro Fernando Haddad anunciou o encerramento do PERSE. O ADE RFB nº 2/2025 confirmou a extinção para fatos geradores de abril de 2025 em diante. Foram R$ 15 bilhões em benefícios fiscais que deixaram de existir — e 2026 é o primeiro ano completo sem esse suporte, segundo a Revista Hotéis.

Sem PERSE e com a transição tributária em curso, o setor enfrenta o que o Hotelier News chamou de “tempestade perfeita”: fim do PERSE + reforma tributária + comissão Booking em alta. Há ADIs no STF questionando o encerramento (ADIs 7587, 7609 e 7817), mas o desfecho é incerto. Não planeje o orçamento contando com reversão judicial.

A mudança no ISS que afeta hotéis em cidades turísticas

Uma mudança estrutural que passa despercebida: o local de arrecadação do tributo sobre serviços muda. Hoje, o ISS é recolhido no município do hotel. Com o IBS, o tributo passará a ser recolhido no município do consumidor — onde o hóspede mora.

As implicações são relevantes para hotéis em cidades menores com benefícios municipais históricos. Os incentivos que existiam para se instalar em determinado município podem perder eficácia — impactando tanto a operação quanto decisões de expansão. A regulamentação definitiva ainda está em curso.

O Simpleshotel já se prepara para a transição

NFS-e integrada, relatórios financeiros por centro de custo e atualizações automáticas de conformidade. Veja como funciona na prática.

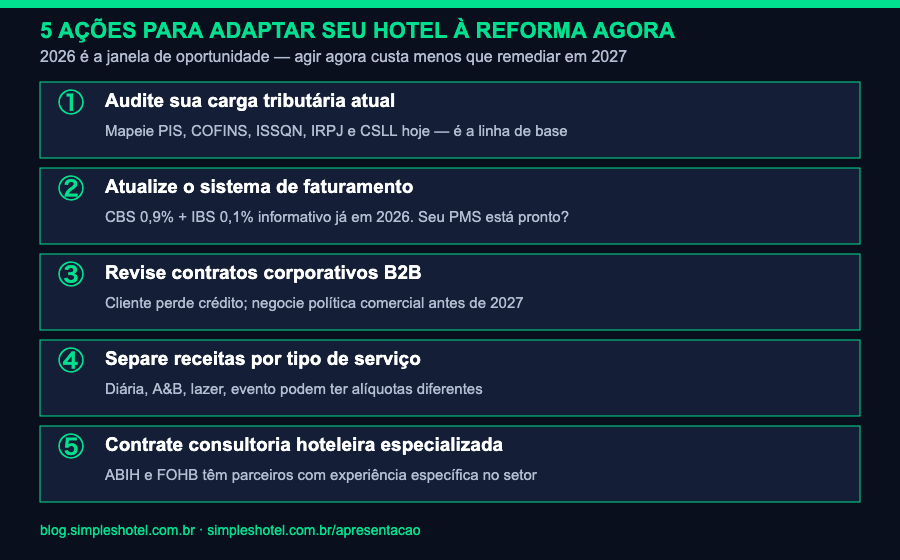

Ver demonstração gratuita »5 ações para adaptar seu hotel à reforma tributária agora

① Audite sua carga tributária atual

Mapeie o que você paga hoje em PIS, COFINS, ISSQN, IRPJ e CSLL sobre hospedagem e serviços. Essa é a linha de base para calcular se a transição vai aumentar ou reduzir sua carga efetiva — e quando.

② Atualize seu sistema de faturamento

A emissão de documentos fiscais com CBS e IBS começa em 2026 com caráter informativo. Seu PMS e sistema de NFS-e precisam estar habilitados. Verifique com seu fornecedor qual a data de atualização e se há custo adicional.

③ Revise contratos corporativos

Se você tem contratos B2B, converse com o contador sobre como o crédito travado vai impactar o cliente. Antecipe a discussão antes de 2027 — quando o cliente vai perguntar por que a diária “ficou mais cara” para ele.

④ Separe receitas e serviços na ficha de receita

Com o novo sistema, a tributação pode variar por tipo de serviço — diária, A&B, lazer, evento. Manter segregação clara na emissão fiscal evita problemas de enquadramento e facilita o aproveitamento correto das alíquotas reduzidas.

⑤ Contrate consultoria tributária especializada em hotelaria

A reforma tem especificidades setoriais que a maioria dos contadores generalistas não domina. ABIH e FOHB têm parceiros com experiência específica — e oferecem simulações de impacto que revelam economias ou riscos invisíveis no dia a dia.

O que o Simpleshotel já resolve para você

A transição tributária exige que sistemas de gestão hoteleira acompanhem as mudanças fiscais em tempo real. O Simpleshotel já tem NFS-e integrada ao fluxo de check-out, o que significa que a emissão do documento fiscal acontece no mesmo ambiente onde você gerencia a reserva — sem exportar dados, sem digitar duas vezes. Com a reforma chegando em etapas, ter um PMS que se atualiza junto com a legislação não é diferencial — é necessidade.

Conclusão: a reforma tributária na hotelaria 2026 é uma janela de oportunidade

A reforma tributária na hotelaria em 2026 traz incertezas reais — mas também uma janela rara: tempo para se adaptar sem pagar o preço de estar atrasado. A redução de 40% nas alíquotas é uma vitória genuína do setor. O crédito travado é um risco que precisa de atenção, especialmente para quem depende do segmento corporativo. E o fim do PERSE já é realidade que não volta. Quem agir agora vai chegar em 2027 com mais clareza e menos surpresas. Agende uma demonstração gratuita e veja como o Simpleshotel pode ajudar a manter a conformidade fiscal sem complicar a operação.