Se você administra um hotel ou pousada, 2026 tem um detalhe que quase ninguém está aproveitando: é um ano de teste da reforma tributária. Na prática, quem cumpre as obrigações certas pode não recolher os novos tributos neste ano. Parece bom demais — e é justamente por isso que vale entender a regra antes que o prazo aperte.

Neste guia, sem juridiquês, você vai ver o que muda em 2026, por que existe a dispensa, qual o benefício específico da hotelaria e o que fazer agora para não deixar dinheiro (e sossego) na mesa.

2026 é ano de teste: o que isso significa

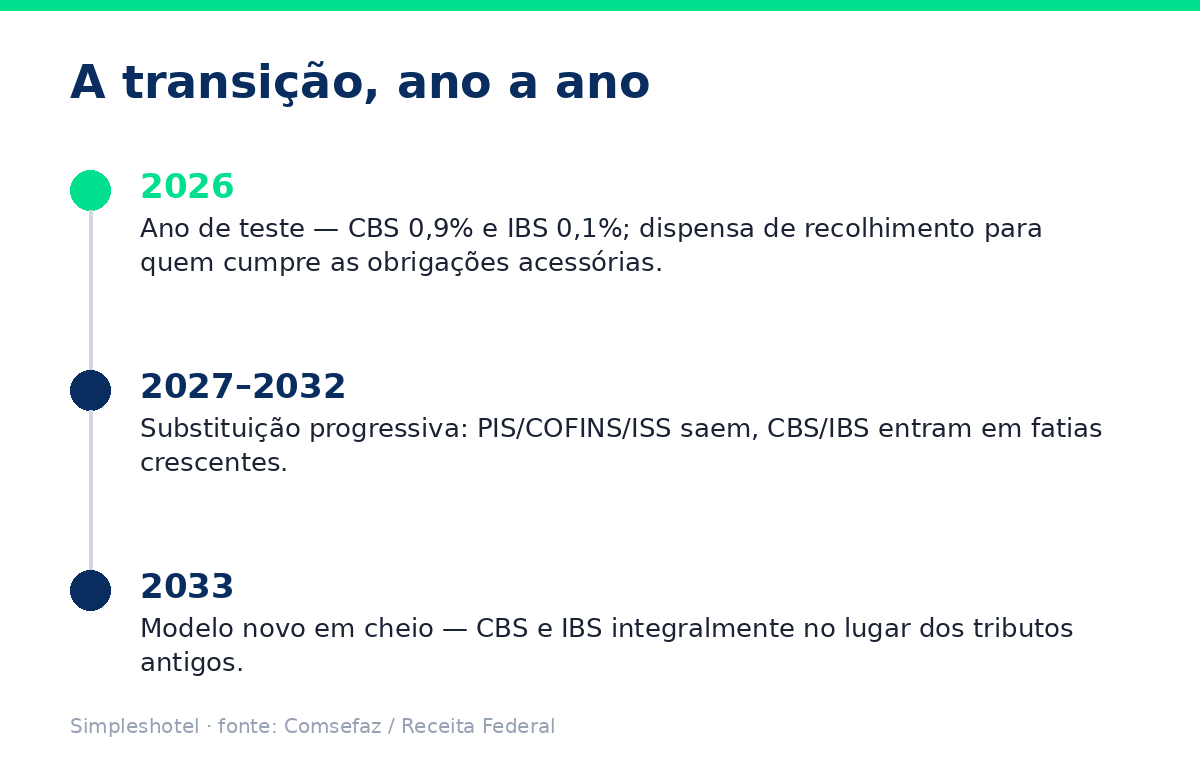

A reforma substitui, aos poucos, tributos como PIS, COFINS e ISS por dois novos: a CBS (federal) e o IBS (estados e municípios). Mas a virada não é de uma vez. 2026 funciona como um período de adaptação, com alíquotas simbólicas: CBS de 0,9% e IBS de 0,1%.

O ponto que interessa ao seu caixa: a Receita Federal apresentou 2026 como fase de teste em que o contribuinte que cumprir as obrigações acessórias previstas pode ser dispensado do recolhimento desses valores durante o ano. Ou seja, a alíquota existe no papel, mas quem faz a lição de casa não paga em 2026.

Depois da fase de teste, a substituição avança de forma progressiva entre 2027 e 2032, até o modelo novo valer integralmente em 2033. Traduzindo: o impacto financeiro real começa a aparecer a partir de 2027 e vai crescendo. 2026 é a sua janela para se organizar sem pressão.

O benefício exclusivo da hotelaria: 40% de redução

Além do calendário, o setor ganhou um presente específico. A Lei Complementar nº 214/2025 criou um regime próprio para a hotelaria, com redução de 40% nas alíquotas de IBS e CBS aplicáveis ao setor. Não é isenção, mas é um alívio relevante frente à alíquota cheia — e vale tanto para hotéis quanto para pousadas.

Outra mudança estrutural: com a reforma, IBS e CBS passam a ser recolhidos no município onde o imóvel está localizado. Para quem tem uma única propriedade muda pouco no dia a dia, mas para redes e pousadas em cidades turísticas isso altera a lógica de onde o tributo é devido.

E a NFS-e? O que muda na emissão

A Nota Fiscal de Serviços eletrônica está entre os documentos abrangidos pelas orientações da reforma, mas com calma: em 2026, o destaque de IBS e CBS na NFS-e será inicialmente facultativo. E, para quem é do Simples Nacional, não há alteração em 2026 — a mudança começa a valer a partir de 2027.

A recomendação prática é acompanhar as notas técnicas do seu município e do emissor que você usa, porque o leiaute e a obrigatoriedade da NFS-e dependem de cada prefeitura. O que não muda: sua nota precisa sair certa, no prazo, sem virar dor de cabeça no fim do mês.

Enquanto a regra muda, a sua gestão precisa estar organizada.

O Simpleshotel centraliza reservas, financeiro e a emissão de NFS-e do seu hotel num só lugar — para você chegar em 2027 com a casa em ordem, não correndo atrás de papel.

O que fazer AGORA para ganhar a dispensa

A dispensa de 2026 não cai do céu: ela depende de você cumprir as obrigações acessórias. Na prática, isso significa manter a casa organizada — cadastro correto, documentos fiscais em dia e informações consistentes. Três movimentos ajudam:

1. Centralize a informação. Reservas, financeiro e emissão de notas espalhados em planilhas e cadernos são o caminho mais curto para errar uma obrigação acessória. Um sistema único reduz esse risco.

2. Padronize a emissão de NFS-e. Emitir a nota certa, sempre, é metade do jogo. No Simpleshotel, a emissão de NFS-e é um módulo integrado ao restante da operação — a nota sai de dentro da mesma tela onde você gerencia a reserva.

3. Fale com a sua contabilidade agora. 2026 é o ano de ajustar processos com calma. Chegar em 2027 organizado é muito mais barato do que correr atrás depois.

Resumo para levar

2026 é ano de teste: CBS 0,9% e IBS 0,1%, com dispensa de recolhimento para quem cumpre as obrigações acessórias. A hotelaria tem redução de 40% pelo regime específico da LC 214/2025. A NFS-e muda de forma gradual — facultativa em 2026, sem alteração para o Simples neste ano. O recado é simples: use 2026 para organizar a operação, e a transição de 2027 em diante deixa de ser um susto.

Este conteúdo é informativo e não substitui a orientação da sua contabilidade. As regras da reforma seguem em regulamentação — confirme os detalhes com seu contador e com o seu município.